保険に加入する際、健康診断の結果を正確に申告しなければならないことは多くの人が知っています。しかし、「保険 健康 診断 結果 バレる」と心配する方も少なくありません。実際に、告知義務違反は決して少数の事例ではなく、みんなやってるように見えることもありますが、リスクは非常に高いです。

保険会社は通院歴や再検査の結果、経過観察の指示などをどうやって調べるのでしょうか?嘘の申告がバレると、保険契約は解除される可能性があり、保険金が支払われないこともあります。さらに、5年以上前の病気や一見関係ない病気も告知義務に含まれる場合があります。

本記事では、保険加入時の正確な告知の重要性やFP(ファイナンシャルプランナー)に相談するメリットについて詳しく解説します。

≡記事のポイント

・告知義務違反のリスクと保険契約解除の可能性

・保険会社が通院歴や再検査の結果を調査する方法

・告知義務に含まれる5年以上前の病気や関係ない病気の重要性

保険加入時、健康診断結果を正確に申告しないとバレる?

・保険証で通院歴がバレる?

・保険の告知義務違反はどうやって調べるの?

・保険の告知義務違反で嘘をついたらどうなる?

・保険の告知義務違反は何年で解除できる?

告知義務違反はみんなやってるよね?

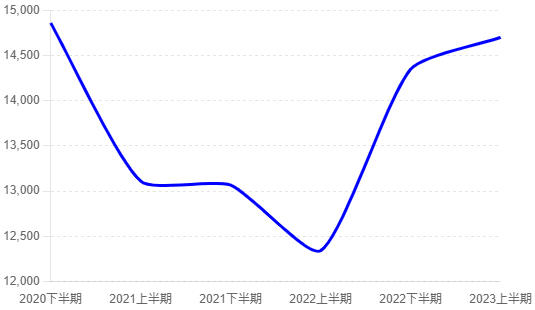

このグラフは、2020年度下半期から2023年度上半期までの告知義務違反の件数の推移を示しています。各期間における件数は以下の通りです:

・2020年度下半期: 14,858件

・2021年度上半期: 13,110件

・2021年度下半期: 13,067件

・2022年度上半期: 12,342件

・2022年度下半期: 14,348件

・2023年度上半期: 14,699件

結論から言えば、告知義務違反は決して少数の事例ではありません。しかし、それが一般的であると思い込むのは大変危険です。多くの人が告知義務違反をしてしまう理由は、告知の重要性を理解していなかったり、保険に加入できない恐れから正直に申告しないからです。

告知義務違反は保険契約において重大な問題です。故意に事実を隠すことは、保険金の支払いが必要な時に契約が解除されるリスクを伴います。例えば、過去の病歴を隠して保険に加入した場合、保険金請求時にその事実が発覚すれば、保険金は支払われず、契約も解除される可能性があります。

さらに、告知義務違反は法律的にも問題があります。保険契約法では、保険契約者は正確な情報を提供する義務があると明記されています。この義務を怠ることは法的なトラブルにも発展しかねません。

保険に加入する際は、全ての事実を正直に告知することが重要です。

保険証で通院歴がバレる?

保険会社は、保険金請求時に申告内容を精査する際に、さまざまな手段を用いて情報を確認します。その一環として、保険証による通院歴の調査も行われることがあります。具体的には、保険会社は過去の医療機関での受診歴や治療内容を確認するために、保険証の履歴を照会します。

保険証には、過去の診療記録が詳細に残されており、保険会社がこれを基に調査を行うことができます。例えば、健康診断で異常が見つかった場合や再検査が必要とされた場合、その記録は保険証に残ります。この情報が保険会社によって確認されると、告知義務違反が発覚する可能性が高まります。

また、保険会社は医療機関への問い合わせや、診療記録の確認を行うことができます。これには、過去に受診した病院や診察内容を調査するためのヒアリングも含まれます。例えば、重大な病歴や継続的な治療が必要な病状があった場合、それが保険証の記録として残っていると、その情報が明るみに出ることになります。

保険会社の調査能力を過小評価せず、正直な告知を心がけることが重要です。

保険の告知義務違反はどうやって調べるの?

保険の告知義務違反を調査する方法は、保険会社によって多岐にわたります。まず、保険金請求時には詳細な調査が行われます。特に加入から間もない期間に保険金請求がある場合、保険会社は特に厳しく調査を行います。

保険会社は、以下の手段を用いて告知義務違反を調査します。まず、医療機関への問い合わせです。保険会社は契約者が過去に受診した医療機関に対し、診療記録やカルテの開示を求めます。これにより、過去の病歴や治療内容が明らかになります。

次に、健康保険の利用履歴の照合があります。保険会社は、契約者が健康保険を利用した履歴を調査し、告知内容との齟齬を確認します。例えば、告知書には病歴がないと申告していても、健康保険の利用履歴に治療歴があれば、告知義務違反が発覚します。

さらに、健康診断結果の確認も行われます。契約者が健康診断を受けている場合、その結果を確認し、異常が見つかった場合はその内容を精査します。これにより、告知義務違反が判明することがあります。

保険の告知義務違反で嘘をついたらどうなる?

保険の告知義務違反で嘘をつくことは非常にリスクが高い行為です。まず、嘘をついて保険に加入した場合、保険金の請求時にその嘘が発覚すると、保険金が支払われない可能性があります。

保険会社は保険金請求時に詳細な調査を行い、申告内容の真偽を確認します。過去の病歴や健康診断の結果を精査し、申告内容と一致しない場合、告知義務違反と判断されます。例えば、過去に重大な病気で治療を受けていたにもかかわらず、告知書にはその事実を記載していなかった場合、保険金の支払いが拒否されることがあります。

さらに、告知義務違反が発覚した場合、保険契約自体が解除される可能性もあります。契約が解除されると、保険金は一切支払われず、過去に支払った保険料も返還されない場合があります。また、悪質な告知義務違反と判断されると、法的なトラブルに発展することもあります。

このようなリスクを避けるためには、保険に加入する際に正確な情報を申告することが重要です。告知内容に不安がある場合は、専門のファイナンシャルプランナー(FP)に相談することで、適切なアドバイスを受けることができます。

保険の告知義務違反は何年で解除できる?

保険の告知義務違反が発覚した場合、保険契約が解除される期間については、一般的に保険法によって定められています。通常、告知義務違反による解除は契約開始から2年間以内に限られています。これを「告知義務違反の解除期間」と言います。

具体的には、保険契約の責任開始日または復活日から2年を経過していれば、通常の告知義務違反による解除は行われません。ただし、この2年間に告知義務違反が発覚した場合は、保険契約は解除され、保険金も支払われないことがあります。

しかし、この2年間の期間内であっても、重大な告知義務違反があった場合は例外です。例えば、保険金請求時に虚偽の申告が発覚した場合や、重大な病歴を故意に隠していた場合は、2年を経過していても契約が解除されることがあります。

また、告知義務違反が詐欺行為と見なされる場合には、解除期間の制限は適用されません。詐欺による取消しは、契約開始から何年経過していても適用されるため、保険契約は無効となり、保険金も支払われません。

参考:告知義務違反について詳しくはこちら

保険加入で健康診断結果はバレる?微妙な診断は?

・健康診断結果の再検査は告知義務ある?

・5年以上前の病気は告知義務ある?

・関係ない病気はある?

・告知義務を正確にする方法

・保険のプロであるFPに相談しよう

・保険で健康診断結果を正確に申告しないとバレる?を総括

健康診断結果の経過観察は告知義務ある?

健康診断の結果で『 経過観察』が必要とされた場合、それも告知義務の対象となります。

保険会社は契約者の健康状態を正確に把握するために、過去の診療履歴や現在の健康状態を確認します。経過観察が必要ということは、潜在的な健康リスクが存在する可能性があるため、これを告知しないと告知義務違反になる恐れがあります。

例えば、健康診断で高血圧や高脂血症などの数値異常が見つかり、経過観察が必要とされた場合、その情報を正確に保険会社に伝える必要があります。これを怠ると、後に保険金の請求時に告知義務違反が発覚し、保険金が支払われないリスクが高まります。

健康診断結果の再検査は告知義務ある?

健康診断の結果で、『 再検査 』が必要とされた場合も、告知義務があります。

再検査が必要ということは、健康状態に何らかの異常が見つかっている可能性が高いため、保険会社はその情報を正確に把握する必要があります。これを告知しない場合、告知義務違反となり、保険金請求時にトラブルが発生する可能性があります。

例えば、健康診断で胃の異常が見つかり、再検査が指示された場合、その結果を正直に保険会社に申告しなければなりません。再検査を受けて異常がなかった場合も、その経過を含めて告知することが重要です。これにより、保険会社は適切なリスク評価を行うことができます。

5年以上前の病気は告知義務ある?

保険契約において、5年以上前の病気についても告知義務があるかどうかは、保険会社や保険商品によって異なります。一般的には、保険の告知書には過去5年間の病歴についての記載が求められることが多いです。しかし、特定の保険商品や状況によっては、それよりも前の病歴についても告知が必要な場合があります。

例えば、重大な病歴や慢性疾患の場合、過去5年以上前であっても保険会社に告知することが求められることがあります。これは、保険会社が契約者のリスクを適切に評価するためです。具体的には、がんや心臓病、糖尿病などの病歴が該当する場合があります。

告知義務を怠ると、保険金の請求時に保険金が支払われないリスクが高まります。

したがって、保険に加入する際には、過去の病歴についても正確に告知することが重要です。

関係ない病気はある?

保険の告知義務において「 関係ない病気 」は存在しません。全ての病気や症状は、保険会社がリスクを評価する上で重要な情報となります。保険会社は、契約者の健康状態を包括的に理解するために、過去の病歴や現在の健康状態を正確に知る必要があります。

例えば、心臓病で治療中の方が、保険加入時にその病歴を告知しないと、保険金の請求時に告知義務違反とみなされる可能性が高いです。たとえ自分では「関係ない」と思っていたとしても、保険会社が重要と判断する場合が多いため、全ての情報を正確に伝えることが求められます。

このため、保険加入時には、過去の病歴や現在の健康状態について、自己判断で「関係ない」と思わず、全てを正直に申告することが重要です。不安や疑問がある場合は、保険会社に直接問い合わせるか、専門のファイナンシャルプランナー(FP)に相談して、適切なアドバイスを受けることをお勧めします。

告知義務を正確にする方法

保険加入時の告知義務を正確に果たすためには、以下のポイントを押さえておくことが重要です。まず、過去の病歴や現在の健康状態を正確に把握し、それをもとに告知書に記載することが求められます。

1. **医療記録を確認する**

過去の診療記録や健康診断結果を手元に用意し、そこに記載されている病歴や検査結果を確認しましょう。これにより、告知内容に漏れがなくなります。

2. **健康状態を詳細に記載する**

自分の健康状態について曖昧な部分がないように、詳細に記載します。特に、慢性疾患や過去の大病については、医師からの診断書や診療記録を参考に、正確に記入することが重要です。

3. **定期的に健康診断を受ける**

定期的に健康診断を受けることで、自分の健康状態を把握しやすくなります。また、診断結果をもとに告知内容を更新することができます。

4. **疑問がある場合は専門家に相談する**

告知内容について疑問や不安がある場合は、保険会社に直接問い合わせるか、FPに相談してアドバイスを受けることが効果的です。専門家の意見を参考にすることで、正確な告知が可能になります。

以上の方法を実践することで、保険加入時の告知義務を正確に果たすことができます。正確な告知を行うことで、後のトラブルを未然に防ぐことができます。

保険のプロであるFPに相談しよう

↓ 生命保険に特化したFP無料相談 ↓

![]() 保険の告知義務や最適な保険選びに不安がある場合、保険のプロであるファイナンシャルプランナー(FP)に相談することを強くお勧めします。FPは保険だけでなく、金融や税制、不動産などの幅広い知識を持ち、個々の状況に応じた最適なアドバイスを提供してくれます。

保険の告知義務や最適な保険選びに不安がある場合、保険のプロであるファイナンシャルプランナー(FP)に相談することを強くお勧めします。FPは保険だけでなく、金融や税制、不動産などの幅広い知識を持ち、個々の状況に応じた最適なアドバイスを提供してくれます。

まず、FPに相談することで、自分に最適な保険商品を見つけることができます。FPは多くの保険商品を熟知しており、あなたのライフスタイルや将来の計画に最も適した保険を提案してくれます。例えば、家族構成や収入、将来の目標などを踏まえた上で、必要な保障内容を明確にしてくれます。

また、FPは告知義務の重要性についても詳しく説明してくれます。保険加入時にどのような情報を提供すべきか、何を注意すべきかについて具体的なアドバイスを受けることができます。これにより、告知義務違反を防ぎ、保険金の請求時にトラブルを避けることができます。

さらに、FPに相談することで、保険料の見直しや節約も期待できます。現在の保険契約内容を見直し、必要な保障だけを残して無駄な保険料を削減する方法を提案してくれます。

このように、FPに相談することで、保険に関する悩みや不安を解消し、最適な保険選びができるようになります。無料で相談できるサービスも多くありますので、積極的に利用してみてください。

![]()

保険で健康診断結果を正確に申告しないとバレる?を総括

記事のポイントをまとめます。

・告知義務違反は少数ではないが一般的ではない

・告知義務違反は契約解除や保険金未払いのリスクがある

・保険会社は保険金請求時に詳細な調査を行う

・保険証の履歴から通院歴がバレることがある

・保険会社は医療機関への問い合わせを行う

・健康保険の利用履歴と告知内容を照合する

・健康診断結果の異常や再検査も告知義務に含まれる

・重大な告知義務違反は詐欺行為として扱われることがある

・告知義務違反による契約解除は契約開始から2年間が一般的

・詐欺による告知義務違反は解除期間に制限がない

・保険会社の調査能力を過小評価してはいけない

・告知義務違反は法律的にも問題がある

・正確な告知を行うことでトラブルを防ぐ

・ファイナンシャルプランナー(FP)に相談することが推奨される